聚桐分析,利福中國

1折抢购一、二线城市核心商圈物业的机会,你心动吗?

文/聚桐分析 U+,Ding

导读:

首先,这真的不是一则卖房广告,这是一份严肃的研究报告……

顺着“实体零售复苏”、“线下资产价值发现”的思路,我们在港股零售板块中发现了 ,其在上海静安寺经营的精品百货“久光百货”可谓家喻户晓。随着研究工作的深入,利福中国的价值跃然而出,我们在心中涌出一个问题:利福中国是不是当前港股最被低估的可选消费股?

投资要点:

1) 短期来看(0-12个月):利福中国的估值存在至少1倍以上修复空间,当前股价对应的2017年6.1xPE、0.28xPB不仅较同业存在显著折让,市值更是仅为重估后资产价值的12%。我们认为,催化剂可能是即将于下月公布的2016年度业绩(2016下半年经营显著改善,净资产变为100亿港元)及2017年度中期业绩(确认2017年业绩增长趋势);

2) 中期来看(13-24个月):利福中国的多个物业有望变现,按流动性排序为上海大宁写字楼(人民币34.1亿元)、大连久光(人民币3.5亿元)、沈阳久光(人民币14.8亿元)。如果其中有一兑现,可能会激发市场对于利福中国资产价值的重新审视,类似于2016年9月百盛集团出售北京物业引爆的一轮估值修复;

3) 长期来看(24个月之后):利福中国的战略是“重仓上海”,除了稳定增长的静安寺久光百货之外,对比周边竞品购物中心项目,大宁久光取得较好回报的可能性较大,而超过15万㎡的商业面积在成熟期或将形成较大的利润规模。

一、 公司简介:由利福国际分拆而生的中国优质零售资产

1)利福国际受益于“自由行”政策和大陆零售市场的壮大:

利福国际于2004年上市,当时的主要资产是位于港岛铜锣湾的“崇光百货”,2005年初利福国际收购了刚开业的位于上海静安寺的“久光百货”股权。经过12年的发展,利福国际的营业额由2004年的16.3亿港元增长至2015年的63.9亿,而同期归属于公司股东的净利润亦由4.4亿港元增至19.1亿港元。2011年7月,利福国际的股价触及历史最高的26.5港元,复权后较7年前IPO发行价上涨了6.4倍。

2)利福国际分拆中国零售业务:

2016年4月,利福国际宣布分拆旗下中国零售业务单独上市的计划。同年7月,总资产139亿港元的利福中国完成上市。利福中国2015年实现营业收入13.8亿港元及归属于公司股东净利润3.0亿港元。

需要指出的是,利福中国的上市系以介绍形式由利福国际向其合资格股东以实物分派——每持有一股利福国际可获发一股利福中国股份,与此对应的是利福中国应付利福国际的约81亿港元的付息债务将予以免除。

2016中期报告“应付同系附属公司款项”为81.4亿港元,而归属于公司股东的净资产为19.6亿港元——这也是目前几乎所有金融终端上呈列的净资产数目。而事实上,由于分拆上市于2016年7月完成,该笔款项事实上已获免除,因此利福中国于2016年末的净资产数值已超过100亿港元,对应每股净资产超6港元。

图1:利福国际对于分派利福中国股份的释义

资料来源:公司资料

分拆上市首日,利福中国以1.78港元开盘,当日上涨37%,以2.44港元收盘,次日曾创出历史最高的2.90港元,此后股价大体处于调整之中,2017年2月24日的收盘价为1.74港元。利福国际除权之前的市值约为210亿港元,而当前两者的市值分别为159、28亿港元,也就是说分拆后两家市值之和缩水了23亿港元,弱于同期恒生指数表现。

我们判断,利福中国分拆上市的原因大致有二:其一,香港与内地业务并无协同效应,且经营周期不一致,分拆能够让原投资者有所选择;其二,内地业务拥有一个独立平台有助于企业管治和融资能力的加强。然而,分拆上市也带来了一些“副作用”:一方面,原利福国际的股东持仓零成本;另一方面,利福中国可能不符合原利福国际的机构投资者持仓标准(市值、流动性等要求)。我们判断,撇除知晓度的因素,以上两点可能是利福中国股价较为低迷的主要原因,但也因为此看好利福中国的投资者们获得了极具吸引力的买入价格。

值得一提的是,是次分拆之后,控股股东刘銮鸿辞任了利福国际的首席执行官,并由执行董事转为非执行董事,转而出任利福中国执行董事、主席兼首席执行官,可见控股股东对于大陆零售业务的重视程度。

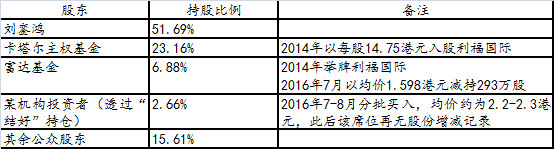

3)利福中国的股权结构:

目前,利福中国的前两大股东分别为刘銮鸿及卡塔尔主权基金,自分拆上市以来持股数未有改变;富达基金曾在上市之初以每股均价1.598港元的成本减持293万股,而我们通过CCASS监测到2016年7-8月间有机构投资者透过“结好”席位以每股均价约2.2港元累计购买了4200余万股,合2.66%;其余公众股东持有15.61%。

利福中国上市至今,累积换手率为12.87%,但撇除前两三大股东81.73%的持仓,其真实的换手率为70.44%,筹码成本的不断提高将有利于股票价格的企稳。

表1:利福中国股权结构

资料来源:CCASS,聚桐分析整理

二、极度低估,28亿市值坐拥229亿资产

利福中国目前的市值仅为28亿港元,对应了超100亿港元的净资产,也就是说目前PB仅为0.28倍,而利福中国所有的资产均以成本入账。我们保守计算,利福中国重估后的资产价值为229亿港元,与其当前市值规模严重不符。

以下我们详细列举了利福中国的6项主要资产。

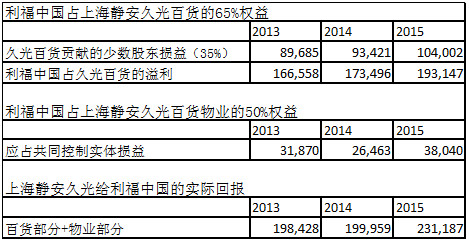

1)上海久光百货:

上海久光百货于2004年正式营业,共10层(其中停车场约占半层),总建筑面积为92000㎡,位于上海久富底蕴的静安寺商圈。利福中国持有百货营运合营公司Gainbest的65%权益以及物业合营公司Smart Fortune的50%权益。以销售额计算,上海久光百货仅落后于第一八佰伴及新世界城,以2.4%的市场份额位居上海百货店行业第三。

从经营业绩上而言,2013-2015年Gainbest和Smart Fortune合计贡献给利福中国的净利润(扣除少数股东权益)分别为1.98/2.00/2.31亿港元,是利福中国最大的利润来源。

表2:上海静安百货盈利能力推演

资料来源:公司资料,聚桐分析整理

我们通过上海九百(600838.SH)的年报摘录了上海久光百货开业以来的逐年经营数据,其中2004-2011年间均保持较快同店增速。而在实体零售环境恶劣的2012-2015年间,该百货的经营业绩亦保持平稳,营业额始终稳定在人民币20亿元。2016上半年,上海久光百货营业额同比减少1.7%,但我们了解到受益于实体零售回暖、商场外墙装修完毕以及2015下半年的低基数,2016下半年上海久光百货的客流量增长明显,带动同店销售有两位数增长。我们预计,上海久光百货的营业额净利润分别较2015年增长5.0%及6.1%(以人民币口径计算)

图2:近十年上海久光百货营业额与净利润均平稳增长

资料来源:上海九百年报,聚桐分析整理

我们判断,上海久光百货之所以能在上海商场供给及电商渗透率不断增长的背景下保持稳定,主要原因是:①静安寺商圈历史底蕴深厚,周边超甲级办公楼及高档住宅区林立,且为地铁2/7号线静安寺站上盖物业;②上海久光商场体量较大,不仅涵盖主流中高端品牌,也拥有部分小众、差异化品牌,与周边商业形成良性互补、错位竞争;③定位中高端客户,专柜以商品品质吸引消费者而非以折扣聚客;④综合地理位置、商场定位、商场硬件与软件,久光百货对于广大“富太”、“白富美”群体而言具有稀缺性。

考虑到上海久光百货优越的地理位置及历史经营业绩,我们以单价人民币8万元/㎡为其物业估值,利福中国于上海久光物业的权益价值为人民币36.8亿元。

2)苏州久光百货:

苏州久光百货于2009年初开业,自有物业的总建筑面积为17.6万㎡,共有6层(其中一层为停车场),位于金鸡湖畔工业园区核心商圈。苏州久光百货在苏州百货店市场以2.7%的市场份额排名第四。

苏州久光百货账面价值约10亿港元,我们预计2016年其为利福中国贡献5300万港元净利润,资产收益率为5.3%。我们认为,随着苏州居民可支配收入的不断增长,定位中高端的苏州久光百货的盈利能力仍有进一步提升空间。

事实上,苏州久光百货的市场价值远高于其账面价值,若以2万元/㎡保守估计,市场价值超过人民币35亿元。

表3:苏州同区位商业物业售价

资料来源:搜房网,聚桐分析整理

3)大连久光百货(部分楼层停业):

大连久光百货于2009年5月开业,自有物业的总建筑面积为35000㎡,共11层(其中1层为停车库),位于大连繁华的青泥洼商圈中心。

2015年以来大连久光的销售额大幅倒退,我们认为这与东北经济疲弱及项目整体定位、体量有关。据我们了解到,2016年9月以来商场百货零售部分已停业,仅保留个别楼层租赁给餐饮企业。考虑到停业带来的人员遣散及撤柜违约赔偿,我们预计2016年大连久光百货的亏损额将达到4000万港元。

大连久光百货的账面价值约为2亿港元,公司认为如果现在出售可回笼资金3.5-4.0亿港元。我们认为该项物业的流动性相对较好,其优越的地理位置和较小的物业体量应不乏潜在买家问津。

图3:已部分停业的大连久光百货

资料来源:互联网

4)沈阳久光百货(已停业):

沈阳久光百货于2006年拿地,2013年末正式开业,但仅过2年便告结业,目前土地处于闲置状态。该自有物业位于中街核心商圈,紧邻恒隆广场,总建筑面积为11.5万㎡,包括地面4层、地下3层(B2/B3为停车场及其他用途),地盘面积为2.3万㎡。根据戴德梁行于2016年4月30日出具的物业评估报告,沈阳久光的公允价值为人民币14.8亿元,而目前其在账面上的资产价值为16亿港元,因此评估价值与账面价值较为接近。

2013-2015年沈阳久光百货亏损额分别为0.4、1.5、1.8亿港元,而闭店之后的2016年则有望减亏至8000万港元,主要为折旧、摊销、税项与人员开支。我们判断,如果利福中国在2017年将该物业性质转变为投资物业,则损益表上将扣除折旧与摊销费用,亏损额将进一步减少至3000万港元。

总体而言,考虑到沈阳物业较大的体量,我们认为其出售难度高于大连物业,但对于利福中国的股东而言,沈阳久光百货若能减亏甚至不亏,整体的净资产回报率将有显著提升。

表4:利福中国盈利情况(扣除沈阳久光之亏损)

资料来源:公司资料,聚桐分析整理

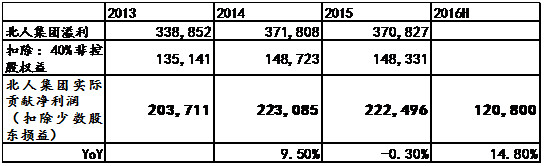

5)北人集团(联营公司):

石家庄北国人百集团有限责任公司是经石家庄市政府批准、于2000年由石家庄北国商城和人百集团合并组资企业,简称北人集团。北人集团主要于石家庄市运营百货、超市电器及珠宝门店,2016年继续入围中国企业500强,位列392名,营业收入超过300亿元(资料来源:中国企业联合会)。

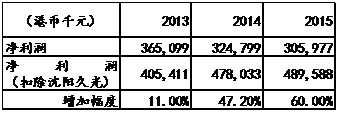

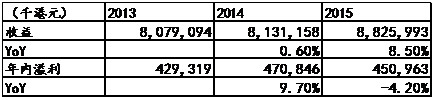

利福中国于2008、2010年对北人集团作出股权投资,账面值约为33亿港元,2013-2015年北人集团贡献投资收益(扣除少数股东损益)为2.04、2.23、2.22亿港元。2016上半年,北人集团贡献投资收益1.21亿港元,同比增长14.8%。

表5、6:北人集团的财务资料:

资料来源:公司资料,聚桐分析整理

以2015年数据计算,公司于北人集团所持权益的ROE为12%。我们预计公司北人集团贡献的投资收益将保持稳定,但受制于商业环境和目前较高的市场份额,溢利大幅提升的可能性相对较小。据悉,北人集团正筹划于A股上市,但目前尚无时间表。

6) The Last But The Best——上海大宁项目:

熟悉上海地产市场的投资者不会对“大宁”二字陌生,受益于大宁整体规划方案及原闸北区并入静安区之正面影响,大宁板块是过去3-4年上海中心城区涨幅最大的片区,目前板块标杆项目“大宁金茂府”的新房售价已超12万元/㎡,而周边二手房成交均价亦超8万元/㎡。

图4:大宁金茂府售价节节攀升

资料来源:搜狐焦点网

2011年12月,利福国际以总价人民币25.6亿元投得一块,正是位于大宁板块的绝对中心,紧邻大宁国际商业广场和上海马戏城,离地铁1号线上海马戏城站步行仅3分钟。

上海大宁项目将打造为一个购物中心,而久光百货将作为“主力店”入驻其中。

项目总建筑面积为34.8万㎡,扣除8.1万㎡商务办公楼外尚余26.3万㎡商用或其他面积。根据实地考察,目前写字楼已经平顶,预计竣工期将在2018年9月,而公司预计购物中心将在2019年首季正式开业。

图5:上海大宁项目效果图

资料来源:互联网

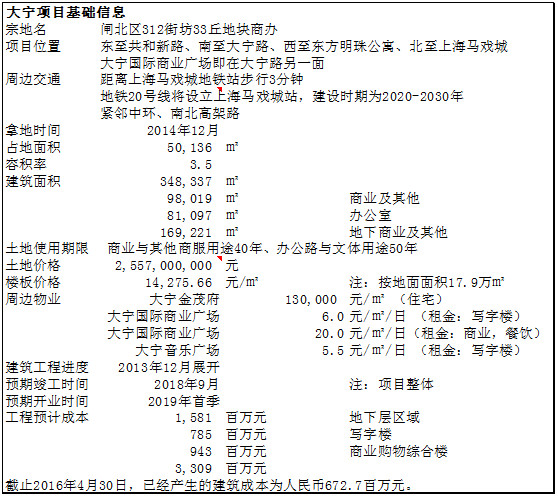

表7:上海大宁项目基础信息

资料来源:公司公告,互联网,聚桐分析整理

根据利福中国的估算,上海大宁项目的建设工程总成本约为33.1亿元,我们预计截止至2016年末已产生13-15亿元,2017-2018将分别产生9-10亿元建设工程资本支出。我们根据周边对于商务办公楼(单价4.2万元/㎡)、地面商业(单价4.5万元/㎡)、地下商业及其它(商业部分3万元/㎡,地下车库部分0.6万元/㎡)分别估值人民币34.1、44.1、30.5亿元,项目整体估值人民币108.6亿元,相当于利福中国对于项目总投入金额的1.8倍。

而根据公司的规划,商务办公楼部分“当中国有关部门授予销售许可证后,管理层将计划将两座商务大楼部分或全部出售”。考虑到后续资本开支,我们预计出售的窗口期或在2017年末或2018年,若以单价4.2万元/㎡计算,该两座商务大楼的货值约为人民币34.1亿元,目前同区位的写字楼租金在6元/㎡/日。我们判断,出售可能会带来约人民币8亿元的净利润及超过人民币20亿元的现金流入。参考利福国际、华人置业等同系公司的派息政策,我们认为利福中国在出售写字楼之后派发高额特别股息是大概率事件。

表8:近期上海甲级写字楼出售信息

资料来源:公司公告,聚桐分析整理

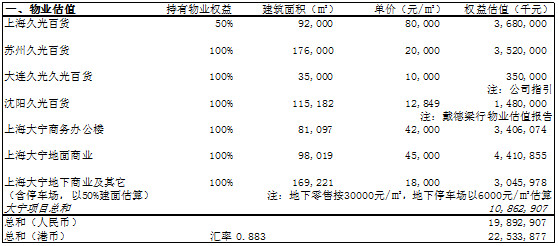

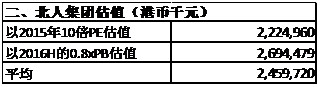

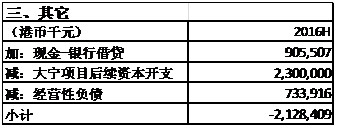

7)28亿市值坐拥229亿资产!

综上,我们保守估计,利福中国28亿港元的市值对应了229亿港元的净资产价值,对应每股12.93港元。

计算过程如下:物业估值225亿港元+北人集团股权价值25亿港元+(净现金-大宁项目后续开支-经营性负债)-21亿港元。

表9/10/11:利福中国资产估值表

资料来源:公司资料,聚桐分析研究预测

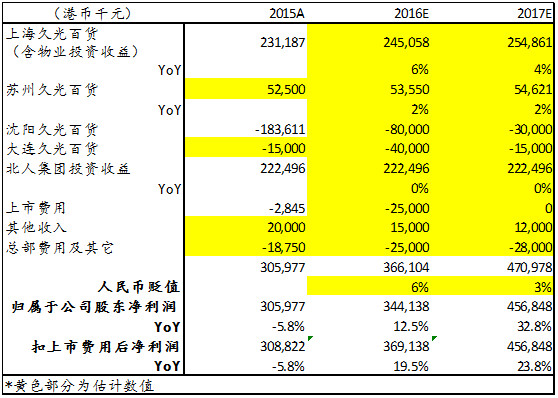

三、不仅仅是低估,预期2016、2017净利分别增长12.5%、32.8%:

不考虑任何潜在物业出售计划及物业重估收益,仅考虑核心净利润,我们分项目对利福中国进行了盈利预测。

我们认为,2016/2017年利福中国归属于公司股东净利润将分别增长12.5%和32.8%,达到3.44、4.57亿港元。利福中国利润增长将主要来自于沈阳及大连久光百货的减亏、上市费用的减少以及上海、苏州久光百货盈利能力的提升。

表12:利福中国盈利预测

资料来源:公司资料,聚桐分析研究预测

四、利福中国的“小目标”——估值修复至行业平均水平,潜在升幅1.24倍

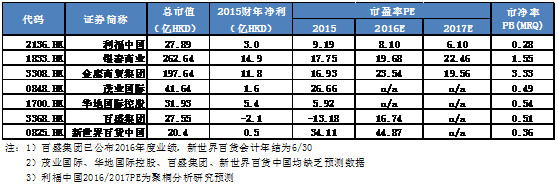

1)同业估值:

除了利福中国以外,港股上市且市值超过20亿港元的内地百货运营商有银泰商业、金鹰商贸集团、茂业国际、华地国际控股、百盛集团以及新世界百货中国。

表13:港股上市百货股估值对比

资料来源:万得,聚桐分析

其中,银泰商业收入与利润规模最大,预期2016全年核心净利润轻微倒退,并已于2017年初宣布私有化方案;金鹰商贸集团的收入与利润规模排位第二,但2016上半年业绩倒退近60%;茂业国际市值位于第三,但2016上半年近乎亏损;华地国际控股市值及利润体量与利福中国接近,但其在2016上半年录得近30%的倒退;百盛集团公布的2016业绩显示,通过处置物业录得的人民币12.8亿元净收益,成功扭亏并实现人民币1.5亿元净利润;新世界百货中国的会计年结为6/30,其于2017上半财年录得近70%的倒退。

从资产负债表质量来看,多家公司对于投资物业进行重估,包括银泰商业(人民币72.7亿元)、金鹰商贸集团(人民币8.5亿元)、茂业国际(人民币9.8亿元)、新世界百货中国(港币43.8亿元),另有多家公司拥有数额较大的商誉,包括银泰商业(人民币5.4亿元)、茂业国际(人民币15.9亿元)、华地国际控股(人民币2.8亿元)、百盛集团(人民币21.6亿元)、新世界百货中国(港币17.5亿元)。

2)对于百货零售行业的估值思考:

对于港股百货零售行业而言,昔日的光环与荣耀早已褪去,近年以来板块的盈利能力与估值水平均处于持续下滑之中,“戴维斯双杀”令板块上市公司股价节节败退,投资者对行业的悲观情绪已经触底。近半年以来,行业出现了一些积极的现象。2016年9月,百盛集团宣布出售旗下北京物业,股价表现立竿见影,从上一交易日的0.66港元最高上涨68%至1.11港元;2017年1月,银泰商业宣布收到阿里巴巴及创始人沈国军的私有化要约,每股10港元的价格较前30个交易日平均价溢价51.7%。

我们认为,上述两起事件向市场透露出了积极的信号——实体零售资产充满价值。一方面,位于城市核心商圈的商业物业是优质消费者流量的聚集地,无论在实体零售行业还是互联网行业优质流量永远是商家争夺的焦点;另一方面,诸多百货上市公司的自有物业通常历史悠久、地段优越,具备很高的重置价值,或可改造为购物中心、写字楼、酒店或文娱业态。

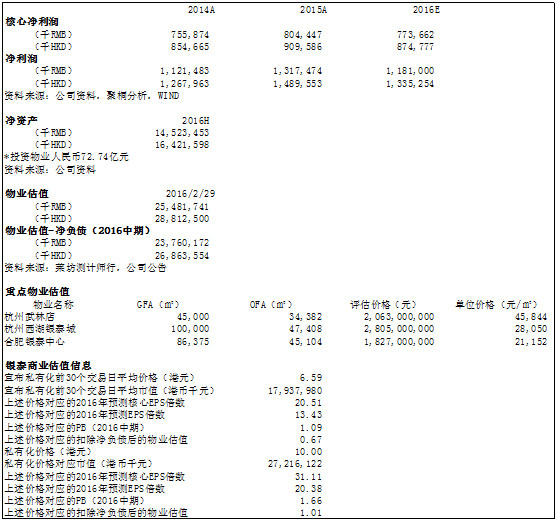

此外,我们进一步研究了板块龙头公司银泰商业的估值情况。若以银泰商业宣布私有化价格前30个交易日平均价格6.59港元计算,其对应2016年报表净利润及核心净利润(扣除地产业务)的估值倍数分别为13.4及20.5倍,而PB倍数为1.09倍。需要指出的是,银泰商业的资产负债表包含人民币72.7亿元的投资物业,而根据其2016年4月22日的公告,第三方莱坊测计师行对其物业总体估值为人民币237.6亿元,合269.1亿港元。巧合的是,这几乎等同于私有化交易对于银泰商业最终估值272.5亿港元。

表14:银泰商业估值信息

资料来源:公司资料,聚桐分析整理

3)根据市盈率倍数估值:

我们认为,利福中国的盈利趋势向好且确定性高,这主要因为:1)沈阳项目已于2015年触底,2016/2017亏损额将逐年显著减少,而大连项目则于2016年触底,预计2017亏损额将显著减少,且两项物业均存在出售可能;2)受益于居民可支配收入的提升,定位中高端的上海、苏州久光百货的盈利能力将稳中有增;3)远期来看,大宁项目(写字楼、购物中心)亦将逐步贡献利润。

若按市盈率倍数估值,综合利福中国利润规模、可预见性、变化趋势、想象空间,我们认为其估值倍数理应高于市值与利润规模最为可比的华地国际控股,但低于板块龙头银泰商业、金鹰商贸集团。若以2017年12xPE计算,利福中国合理估值为54.8亿港元,即每股3.42港元。

4)根据市净率倍数估值:

华地国际控股的PB倍数为0.54x,而其资产负债表上的投资物业为人民币2.8亿港元。考虑到利福中国的业务及资产组合均位于上海、苏州、沈阳、大连等一二线城市,显著优于华地国际控股以三四线城市为主的业务及资产组合,我们认为利福中国的PB倍数理应较之华地国际控股溢价30%至0.70x,仍较银泰商业、金鹰商贸集团的1.55、3.33x大幅折让。0.70x的目标PB对应的市值为70亿港元,合每股4.36港元,仍较我们于上文估计的229亿净资产价值折让约70%。

5)目标价及潜在空间:

综合上述两种估值方法,我们给予利福中国的第一阶段目标价为3.89港元,潜在升幅为124%。我们相信,该目标价仅仅反映了未来一年利福中国估值较同业修复的预期。

中期来看,利福中国大宁项目的写字楼存在极高的出售预期,我们预计出售将实现人民币约8亿元的净利润和超过人民币20亿元的现金流入,令公司资产负债表改善至净现金状态;此外,公司亦对货值总额约人民币18亿元的沈阳及大连物业的出售持开放态度。

长期来看,我们看好利福中国“重仓上海”的战略规划。我们对远期大宁购物中心持乐观态度,主要基于:1)上海中高端消费者对于“久光”品牌认可度高;2)上海大宁板块已被官方规划为14个市级商业中心之一,而目前高品质的商业综合体在上海北区严重稀缺;3)利福管理团队经验丰富,具备成功打造香港崇光百货、上海久光百货的操盘经验。

五、风险因素:

1) 北人集团主要于河北省石家庄市经营实体零售业务,尽管过去多年北人集团盈利情况稳中有升,然若当地商业环境出现巨变,利福中国获取的投资收益可能会减少。

2) 苏州市人均商业面积高于y上海市,如果供给持续增长且快于常住居民数量的增长,可能令苏州久光百货的客流量减少。

3) 大宁商务办公楼、沈阳及大连物业处置进度不可控,可能会拉低净资产收益率。

4)由于上海大宁项目的持续资金投入,利福中国于写字楼出售前或不考虑分红。

Comments

Post a Comment

Welcome for comment but must base on facts