香港興業-老闆冇寶不落

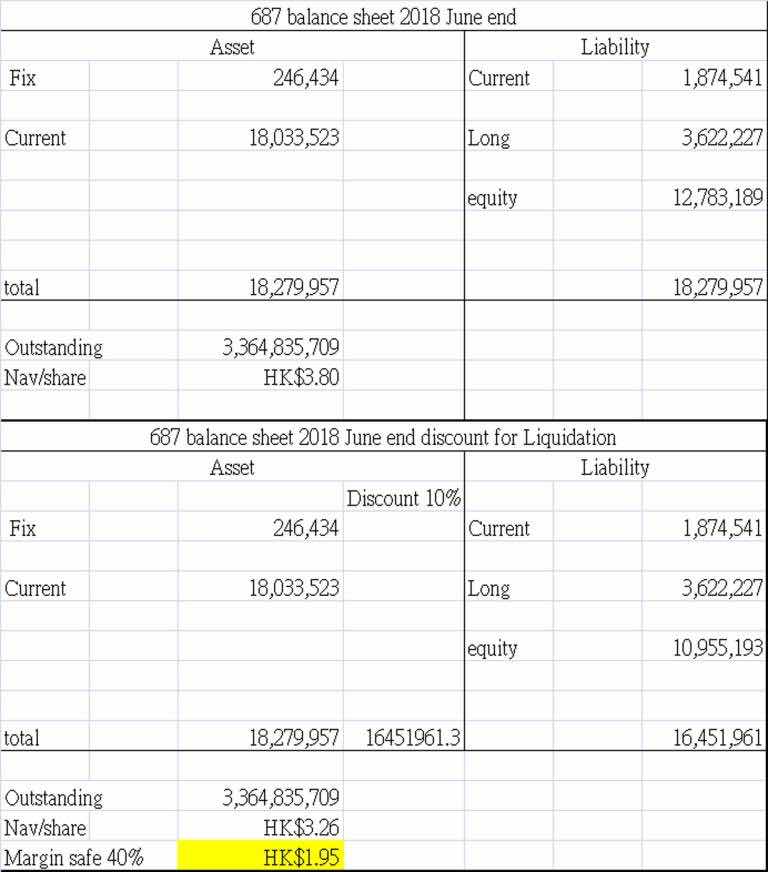

上星期大跌市那天沽了一半香港興業(HKEX 0480),準備五窮六絕七翻身希望六七月在低位買回,誰不知當晚通告:查氏在市場內講賣480股票;第二天買貴了6格都要追番啲貨,因為跟蹤了此家族幾年好似從未見過佢真金白銀買自己啲股票(行使option 沒有在市場買咁有誠意)。(之後兩日他們都有買480股票) 估計最大可能上海的興業太古匯項目上水,太古地產已清楚公佈業績,480計數到3月尾就算沒有特別驚喜,之後每年單計呢個project 收5、6億每股盈利$0.4 ,現股價相對PE都算平。 或者有更大茶飯,上海項目應該未全面反映在資產負債表內,即是現時的資產正值有被縮水的嫌疑;如果大股東8蚊私有化他們仍然有大把在手;同係只896近年動作多多,480也應該是時候為股東做返啲嘢提升股東價值。 小弟近來忙於搞隱形眼鏡網店,少咗寫文多多見諒,有帶隱形眼鏡的讀者可進店多支持! https://econ.homochi.com/lens/ PS ; (以 上數字只是約數,亦不要參考上文 作出投資決定 ) 各位讀者多 D 睇下網誌內的廣告,如果廣告內容啱你, click 入去睇下以示支持小弟多 D 寫誌 !